中信建投研报称,利率中枢下移,理财子权益转型势在必行。理财子权益转型可沿着三阶段发展的路径展开,筑基-成型-成熟三个阶段,逐步提高权益类资产占比,同时构建起双维驱动动态发展的权益类产品转型体系和“核心-卫星”的权益类资产配置策略。2026年前5个月,理财产品拐点已经出现,业绩基准企稳回升、风险指数回升、产品期限溢价开始回升。预计这种趋势将持续,2026年下半年在理财产品拐点确立后,理财子需加快权益转型和多资产多策略产品转型。预计2026年下半年,理财规模增加2-3万亿达到37-38万亿,公募基金和权益类资产(含股票)占比将回升,平均的业绩基准有望继续回升,混合类占比也将提高。

全文如下

中信建投 | 权益转型正当时,产品拐点已明晰——银行理财2026年下半年展望

利率中枢下移,理财子权益转型势在必行。理财子权益转型可沿着三阶段发展的路径展开,筑基-成型-成熟三个阶段,逐步提高权益类资产占比,同时构建起双维驱动动态发展的权益类产品转型体系和“核心-卫星”的权益类资产配置策略。2026年前5个月,理财产品拐点已经出现,业绩基准企稳回升、风险指数回升、产品期限溢价开始回升。预计这种趋势将持续,2026年下半年在理财产品拐点确立后,理财子需加快权益转型和多资产多策略产品转型。预计2026年下半年,理财规模增加2-3万亿达到37-38万亿,公募基金和权益类资产(含股票)占比将回升,平均的业绩基准有望继续回升,混合类占比也将提高。

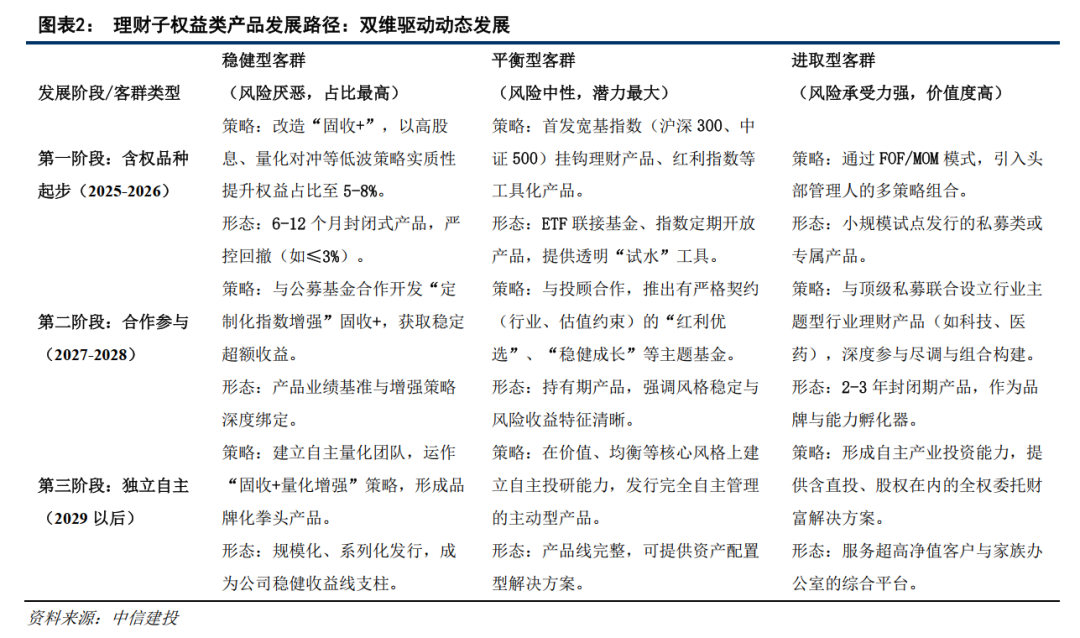

理财子权益转型三阶段发展。权益转型势在必行,需要分阶段来实现,2026年:试探与筑基阶段,权益占比提高到5%-8%;2027-2028年:发展与成型阶段,权益占比提高到10%-15%;2029年以后:成熟与引领阶段,权益占比稳定在15%-20%。权益类产品转型方面,理财子可构建一个双维驱动的动态发展体系:在横向上,精准识别并服务于风险偏好截然不同的客群,帮助解决其核心投资痛点;在纵向上,则需遵循“含权起步、合作参与、独立自主”的渐进节奏,实现投研能力与产品复杂度的同步跃升。权益资产配置方面,构建“核心-卫星”组合,聚焦于解决理财资金追求稳健与权益资产高波动之间的根本矛盾。

理财子积极参与IPO打新和定增。2025年3季度,多家理财子开始参与IPO打新和定增;参与较多的理财子是:兴银理财、宁银理财、光大理财,主要是混合类产品。IPO打新对理财产品收益增厚幅度显著。以:宁赢个股臻选混合类开放式理财产品1号(最短持有2年)为例,这只产品2025年3季度开始参与IPO打新,在2025年3季度到2026年1季度,打新对该产品各个季度收益的增厚幅度分别为0.32%、0.77%、0.47%,连续三个季度打新对该产品的收益增厚幅度合计在1.56%,增厚显著。未来理财子参与打新将逐步常态化,不仅仅部分混合类产品参与打新同时理财子也在陆续新发打新策略理财产品,同时打新的业务定位和业务模式也将逐步深化;另外,理财子也将更多参与港股IPO打新,实现资产配置全球化,总之未来预计更多的理财资金将流入股市。

2026年前5个月,样本理财子加快产品向多资产多策略转型。2025年年底以来,中邮理财和信银理财推出多资产多策略产品体系品牌:中邮“鑫鑫+族”;信银理财的“信福+”。我们发现目前理财子在加快向多资产多策略产品转型,尽管步调不一,但都在加速前行,而且各家都在形成自身的独有的产品优势。首先,“多资产多策略”产品发行主要集中在全球+、多元+、指数+。其次,样本理财子公司多资产产品体系完善度呈现阶梯式分布,机构间差异化布局特征明显:招银理财在12个细分品类中横向覆盖了7个,多资产产品线覆盖最广;农银理财覆盖6个策略,并在“主题+”赛道实现独家发行,相比之下,工银、中邮等机构目前仅在1个品类有落子。再次,有多资产多策略产品体系品牌的理财子,多品类的覆盖率更高;大型银行与头部城商行多资产策略分化明显,部分机构多资产策略货架仍有补齐空间。最后,未来趋势看,居民跨资产配置,理财子投研货架预计加速分化,货架完善度将成为各大理财子公司中长周期规模竞争力的关键要素;工具型大单品与差异化费率策略将加速普及。

2026年前5个月,理财产品拐点出现。2026年前5个月,样本理财子发行产品共4222只,较2025年同期增加1785只,同比增长73.2%,增幅显著高于2025年;固收类产品平均每月发行821只,较2025年同期提高73%;混合类的产品数量在回升,平均每月发行23只,较2025年同期提高57.5%;混合类产品数量占比为2.72%,较2025年年底小幅提高0.20%,表明2026年以来理财子在加快发行混合类产品。理财产品的拐点已经出现,呈现为三个显著特点:其一、业绩基准企稳、回升,尤其是混合类产品的平均业绩基准已经在前5个月显著回升了50bps+,5月末达到2.70%;其二、风险指数开始回升,主要是PR3产品占比在回升;其三、产品的期限溢价在回升。中长期限产品的业绩基准回升,而T+0产品业绩基准在小幅降低,期限溢价逐步回升。

2026年下半年,理财市场展望。(1)理财规模。在产品规模方面,预计到2026年年底,理财规模有望达到37-38万亿,同比增速提高到11-14%。下半年理财规模增加在2-3万亿。(2)理财资产配置的展望。银行理财行业正在逐步形成“固收筑基、多资产增强、权益增厚收益、另类资产补充、数字化驱动决策”的资产配置框架。其一、提高公募基金规模和占比,优化公募基金投资结构。从规模上判断,下半年公募基金新增规模预计在0.8万亿左右。其二、提高权益类资产占比,股票占比将提高。从规模上判断,下半年权益类资产新增规模预计在0.1万亿左右。股票占权益类资产比重大致12.5%,从下半年理财子股票直投的增量在125亿左右。其三、优先股投资规模预计下降,替代资产预计是公募基金。其四、理财子继续提高现金及银行存款配置。(3)业绩基准的判断。前5个月,理财产品的业绩基准在企稳回升,预计这种趋势可持续。从定量测算角度看,也支撑业绩基准回升的判断:预计下半年,平均的业绩基准将回升到2.45%-2.6%。(4)产品结构的预测。假如2026年下半年,理财规模增加2万亿—3万亿,其中固收类增加1.5万亿/2.5万亿、混合类增加0.38万亿/0.42万亿;从结构看,固收类/混合类占比为96%/4%。理财子产品结构将持续优化,混合类占比回升增幅在1%左右。

1、经济增速不及预期导致市场预期向下,权益资产表现低于预期。疫情后,居民的消费支出增长相对缓慢,同时由于房地产市场依然处于调整阶段,固定资产投资支出增加不及预期,在消费和投资支出不及预期的情况下,权益资产表现将可能不佳,导致理财资产端收益率下降,这或许诱发理财破净。

2、债券市场过度调整导致理财资产端收益率下降的风险。在经济增速不及预期,政策面效果不佳的情况下,债券市场存在调整的风险,债券市场波动将导致理财资产端收益率下行,诱发理财破净。

3、投资者风险偏好持续处于低位的风险。如果经济增速不及预期,居民收入预期向下,风险偏好持续处于低位,理财子产品风险等级反而提高,出现理财产品发行困难,理财规模难以持续增长。

4、财富管理市场竞争加剧的风险。财富管理产品越来越丰富,各类资管机构都在加大资管产品的发行,理财净值化后,收益率相对低于其他资管产品,这也将限制理财产品规模稳定增长。

(文章来源:界面新闻)

- 随机文章

- 热门文章

- 开疆智能Ethernet/IP转Modbus网关连接斯巴拓压力传感器配置案例

- SOLIDWORKS 2025在协作和数据管理方面实现了重大突破

- 安泰电子ATA-2042高压放大器的电子实验案例2(案例合集)

- 阿普奇双脑架构:多场景多形态具身智能机器人的可靠智脑

- 物联网技术在银行安全用电系统中的应用与实践研究

- 步进电机细分大小与抗干扰有关吗

- 南京邮电大学:集成有图案化电致变色显示器的多层阶梯状微结构柔性压力传感系统,用于视觉检测

- 河北通告:标称河南商丘甜蜜蜜食品有限公司生产的一批次秦岭土蜂蜜抽检不合格

- “影”领夏日!超60部佳片来袭,暑期观影指南请查收→

- 巴中市市场监管局召开全市食品安全工作联席会议暨食品安全风险研判会

- 1感染甲流后该如何科学调养?饮食起居这样做,感染甲流后该如何科学调养?饮食起居这样做

- 2马克龙去的这所大学,太宝藏了吧!,马克龙去的这所大学,太宝藏了吧!

- 3北方多地迎来降雪降温天气 各部门联动“战”寒潮筑牢安全防线,北方多地迎来降雪降温天气 各部门联动“战”寒潮筑牢安全防线

- 4福州发布公告:吴石故居将封闭施工,展开系统性修缮

- 5“无保护”攀岩真的无保护吗?“无保护”攀岩真的无保护吗?

- 6城中话债|激活民间投资:让有效率的资本站上C位

- 7晚间重磅!又一万亿级券商将诞生 券业并购潮涌

- 8科学家的照片排在董事长之上,科学家的照片排在董事长之上

- 911月份“菜篮子”产品价格呈现季节性上涨 多因素推高生产成本,11月份“菜篮子”产品价格呈现季节性上涨 多因素推高生产成本

- 10何立峰:有力有序有效做好2026年金融重点工作